在经历近两周的调整之后,A股迎来强势反弹!

首先,东莞期货配资可以提供投资者更多的资金进行投资。通过借入资金进行投资,投资者可以扩大投资规模,增加盈利机会。而且,配资公司通常会提供较低的利率,降低了借款成本,增加了投资者的收益。

本周最后一个交易日,各大股指的涨幅都超过2%。其中最强势的,属于科技概念,创业板、科创板、北证,涨幅更是超过7%。

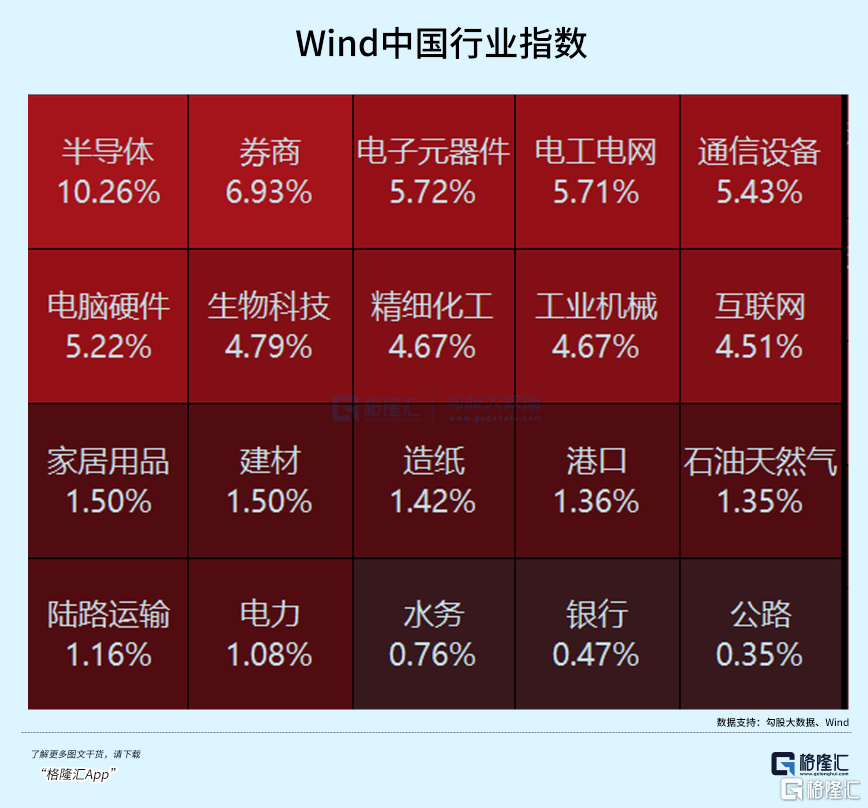

各大科技板块,可以说是雨露均沾,特别值得一提的,是半导体板块。

这个板块,在Wind行业指数,牢牢占据首位,板块中也有不少10cm、20cm的票。

为何是半导体?

上午国新办的新闻发布会、下午高层重申科技创新战略,是直接因素。

而底层逻辑,则来自半导体自身。只要这个底层逻辑没有改变,半导体仍然有上涨动力。

01底层逻辑

尽管10月8号,交易额创出3.45万亿历史高位后,A股进入回调阶段,交投热情有所消退,但每天的交易额都超过万亿大关,可以说,现在的A股,已经摆脱了此前日均5000亿的低交易额状态。

随着美联储9月份正式开启降息周期,全球流动性宽松已经来临,国内一系列的宽松政策跟着落地。

对于股市而言,最重要的是通过各类货币工具,给市场直接注入流动性,金额高达千亿规模,并且将来还有可能继续扩大投放的规模。

换句话说,目前的A股市场,是不差钱的。同时,广大投资者的热情,并未因为行情回调而彻底消失。相反,大家只是暂时修整,蛰伏等到反弹机会。

另外,从各大股指走势上看,对比10月8日的高位,回撤幅度都超过10%,创业板达到了20%,技术面上已经具备反弹条件,只要消息面上有利好刺激,就可以开启反弹行情。

所以,大家可以理解为何周五一个新闻发布会,一个高层讲话,可以触发如此大规模的反弹行情。即使不是周五,即使没有新闻发布会,也没有高层讲话,有其他的消息面刺激,股市同样会涨,上涨强度就取决于消息面的强度。

实际上,在流动性较为充裕的当下,基本面好、业绩好的板块,以及科技成长类板块,都很容易受到市场追捧。

目前看来,科技成长类的表现要更胜一筹。

现在,全球有如火如荼的AI革命,国内又大力推进高质量发展,高科技再次担起战略突围,经济转型升级的重任,也成为资本界、产业界竞相追逐的对象。

当然,科技也有很多细分,虽然牛市中都可以上涨,但是基本面、可持续性、估值扩张能力、业绩兑现能力,不尽相同。

作为投资者,优先考虑基本面优质、业绩好,且成长性、确定性方面都不错的细分板块。

半导体就是其中之一。

02为何是半导体?

首先,从长线看,A股的半导体公司,能够长期受惠于国产替代红利。

全球科技竞争加剧,半导体等核心领域的自主可控,既是我们国家突破西方科技卡脖子的重中之重,也是我们国家转型升级,高质量发展的战略方向,这将为半导体提供持续的发展动力和投资机会。

其次,全球半导体周期已经在2023年触底,随即进入新的半导体周期上行期。

根据半导体的周期规律,未来2-3年依然处于上行期。同时,AI产业革命方兴未艾,各种应用刚刚开始,AIPC、AI手机,以及其他即将出现的新的AI硬件,为半导体产业带来新的增长点。而且,半导体作为这场革命中最重要的基础设施,增长空间较以往历次IT革命都要大,也很有可能将半导体传统的上行周期拉长。

于是,英伟达、AMD、台积电等半导体公司股价迅速翻倍。

相对而言,国内芯片公司的股价涨幅,相对美股公司要低。

最大的原因,是A股相对低迷的整体表现。因为市场气氛低,所以估值一直被压制,而美股半导体公司,得益于整体的美股气氛好,加上周期向上,所以估值扩张很快,迎来戴维斯双击,直到现在依然如此。

不过,估值被压制的因素只要解除,即股市整体气氛向好,A股半导体也可以迎来重估。近段时间半导体板块强劲的表现,主要来自A股走牛,一定程度上,也可以认为是补涨。

实际上,国内半导体板块的基本面已逐步改善,生产端、销售端、出口端都出现了积极的迹象。

周五大涨9个点的设备龙头北方华创,刚刚发布的三季报预告显示,营收中值预估增长38.8%,净利润中值预估增长53.9%。

对于半导体行业Q3业绩,市场的预期较为正面,对于Q4看法也颇为正面。因为下半年是传统的消费电子旺季,又有新款旗舰手机发布、双十一、国家对消费电子的补贴等积极因素影响,在下游市场需求复苏的推动下,半导体行业的库存和利润水平将继续回升。

因此,周五半导体板块的暴涨,相关的ETF,如半导体芯片ETF(516350)涨停,并非简单的消息面炒作,而是有坚实的底层逻辑支撑的。

今年以来,资金借道宽基ETF持续“扫货”A股,半导体成为重点方向之一。作为20CM的宽基ETF——科创板50ETF(588080)因份额大增,“举牌”中芯国际。

在“什么指数热”显示,本周芯片指数排行第一。

什么指数热从各平台挖掘用户最关注的热门行业和主题,及时更新到指数榜单。

03能否继续涨?

经过过去一段时间的大涨,市场对于半导体是存在一定分歧的。

这种分歧,并非否定半导体的长线价值,而是在大涨之后,有点高处不胜寒的感觉。海外方面,英伟达今年的涨幅已经接近两倍,台积电也已经翻倍。国内方面,中芯国际月内翻倍。

所以,一周前阿斯麦业绩和指引不及预期时,曾经引发整个半导体板块的巨震。

这是炒至高位的正常反应。

不过,好消息在于,随后公布业绩的台积电,用强劲的增长和指引,打消了市场的担忧,使得市场相信半导体行业前景依然很好,随即半导体板块迎来大涨,不但收复了阿斯麦造成的下跌,有的公司甚至创出新高。

昨晚,又传来一个利好。天风国际证券分析师郭明錤在新报告中表示,英伟达Blackwell芯片的产能扩张预计在2024年第四季度初启动。考虑到良品率和测试效率,预计2024年第四季度的出货量将在15万到20万块之间,预计2025年第一季度出货量将显著增长200%到250%,达到50万到55万块。

这意味着,英伟达可能仅需几个季度就能实现百万台的销量目标。

英伟达创始人兼CEO黄仁勋在此前的采访中表示,公司即将推出的Blackwell芯片已全面投产、需求“疯狂”。

美银和高盛也再次发表看多英伟达的观点,美银甚至将英伟达的目标价调高到190美元。

作为全球半导体设计和代工龙头,英伟达和台积电的利好消息,将继续带动全球半导体行业实现增长,包括中国半导体行业。

从行业周期上看,国内的半导体行业仍处于长周期相对的底部区间,很多公司的股价尚未回到2021年的高位,加上最近两周的回撤,一定程度也消化了国庆前的高估值,估值上仍然有吸引力。

当然,如果想在风险和收益实现平衡,使得投资更加稳健,就需要多对比不同的投资工具。

我们注意到,而通过ETF方式参与市场的投资者也呈现增长态势。ETF在成本、选股、择时等方面,都有自己的特征。

例如半导体芯片ETF(516350),年管理费为0.15%,托管费为0.05%,费率位居同类产品最低;其跟踪中证芯片产业指数,指数囊括芯片设计、半导体设备、集成电路制造和封装、半导体材料等上中下游环节,概念股包括北方华创、中芯国际、韦尔股份、兆易创新、寒武纪、长电科技等细分领域的龙头。

04结语

周五的大涨,证明了市场做多的热情依然强劲。

一方面,市场本身不差钱,加上回调幅度已经不少,只要有利好刺激,是可以引发做多情绪的;另一方面,陆续的政策发布会,也让市场看到国家对于发展经济、支持资本市场健康发展的决定和能力。

换言之,牛市的基础还在,这个基础,既来自流动性宽松,也来自经济基本面改善的预期。

复盘过去每一次牛市,不管中外股市,科技板块都有着强势的表现。

在最近20年中,科技板块是股市上涨的中坚力量。像美股,有苹果、微软、谷歌、亚马逊、英伟达等,港股则有腾讯等一众互联网科技公司,以及比亚迪等新能源公司。

A股的科技成色近年来也越来越足,像锂电池的宁德时代,成为创业板股指上涨的重要推动力。

这一次大涨行情,承担着国家高科技突围股票配资的公司有哪些,以及国家高质量发展重任的半导体,又会不会成为下一个中坚力量?(全文完)

文章为作者独立观点,不代表正规股票配资观点